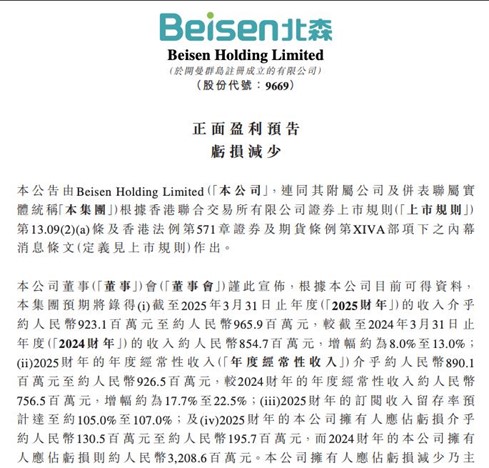

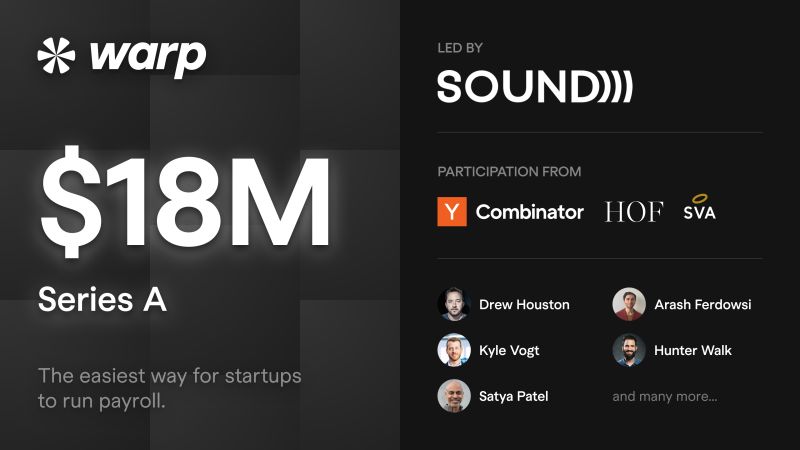

-

客户拓展

客户拓展

加拿大企业学习管理平台 Docebo发布2024年Q4及全年财报:全年收入2.17亿美元,净利润增长841%,财报后股价暴跌21%

加拿大知名Docebo近日发布2024年第四季度及全年财报,公司业绩表现稳健,增长态势明显。Q4 总收入达 5700万美元,同比增长 16%,全年收入达到 2.169亿美元,同比增长 20%。订阅收入仍是核心,占总收入的 95%,达 5400万美元。净利润大幅增长至 1190万美元,而年度经常性收入(ARR)达 2.197亿美元,较去年增长 2540万美元。

财报发布后股价单日暴跌21.43%,从前一日收盘价$37.33大幅下挫至$29.33

2025年2月28日,全球领先的AI驱动企业学习平台 Docebo Inc.(NASDAQ: DCBO, TSX: DCBO) 发布2024年第四季度及全年财务报告,显示公司在营收和盈利能力方面取得了强劲增长。然而,尽管财务表现亮眼,市场反应却相对悲观,财报发布后股价单日暴跌21.43%,从前一日收盘价$37.33大幅下挫至$29.33,盘中最低触及$27.61,创下过去一年的最低点。市场对Docebo的业绩增长放缓及未来指引持谨慎态度,引发投资者抛售。

Q4及全年财报亮点:收入、利润显著增长

1. 2024年Q4核心财务数据

总收入:$57.0M,同比增长16%。

订阅收入:$54.0M,同比增长16%,占总收入的95%。

毛利润:$46.4M,毛利率81.3%(去年同期为81.2%)。

净利润:$11.9M,同比增长269%(去年同期$3.2M)。

调整后净利润:$8.7M,调整后每股收益**$0.29**(去年同期$0.26)。

年度经常性收入(ARR):$219.7M,季度增长**$9.2M**,全年增长**$25.4M**。

调整后EBITDA:$9.5M,占总收入的16.7%(去年同期为13.2%)。

自由现金流:$10.1M,占总收入的17.7%(去年同期为14.2%)。

2. 2024财年全年数据

总收入:$216.9M,同比增长20%。

订阅收入:$204.3M,同比增长20%,占比94%。

毛利润:$175.6M,毛利率81.0%(去年为80.9%)。

净利润:$26.7M,同比增长841%(去年$2.8M)。

调整后净利润:$32.1M,调整后每股收益**$1.06**(去年$0.65)。

调整后EBITDA:$33.6M,占总收入的15.5%(去年为9.0%)。

自由现金流:$32.3M,占总收入的15%(去年为11%)。

现金储备:$92.5M,同比增长28.6%(去年$72.0M)。

客户数:3,978家(去年3,759家),增长5.8%。

合同平均价值(ACV):$55.2K(去年$51.7K),增长6.8%。

净美元留存率(NDR):100%(去年104%)。

Docebo 2024年财报显示,公司在收入、净利润和自由现金流等关键指标上均实现大幅增长,尤其是净利润同比增长841%,表明公司盈利能力已进入加速增长阶段。然而,市场的反应却并不积极,财报发布后股价出现大幅下跌。

股价暴跌21%背后的三大原因

尽管Docebo的财报显示强劲增长,但投资者仍然大幅抛售,导致股价暴跌。以下是可能导致股价下跌的核心因素:

1. 2025年业绩指引低于市场预期

2025年全年收入增速预计将放缓至 11%-13.5%,远低于2024年的20%。

订阅收入增长预计仅为 11.5%-14.0%,市场预期可能更高。

调整后EBITDA利润率预计为18%-19%,虽然高于2024年的15.5%,但增幅有限。

Q1 2025收入指引为 $57.0M-$57.2M,基本与2024年Q4持平,表明短期内增长可能放缓。

投资者对Docebo未来增长潜力存疑,认为2024年的高速增长可能难以持续,因此引发抛售。

2. 净美元留存率(NDR)下降,客户扩展速度减缓

2024年NDR下降至100%(2023年为104%),表明Docebo的现有客户扩展速度放缓,新增收入主要依赖新客户增长,而非老客户升级和追加采购。

ARR增长13%,低于2023年的24%,反映出企业客户预算缩紧或竞争加剧。

投资者担心Docebo的增长模式是否可持续,特别是SaaS行业通常依赖客户的长期续约和追加采购。

3. 宏观经济及市场因素

全球SaaS估值调整:高利率环境下,SaaS企业估值普遍承压,投资者更关注盈利能力而非单纯的收入增长。

短期套利与获利回吐:在财报发布前,Docebo股价曾处于高位,部分投资者选择财报发布后获利了结,加剧了股价下行压力。

未来展望:Docebo能否重拾市场信心?

尽管财报后股价大跌,但Docebo的长期增长潜力依然存在:

✅ AI赋能学习管理

2024年推出 AI Authoring、Advanced Analytics、Communities 三大AI产品,推动企业培训智能化。

AI的深度应用将有助于提升Docebo在企业学习市场的竞争力。

✅ 自由现金流和盈利能力稳健

2024年自由现金流同比增长60.5%,净利润增长841%,显示公司盈利模式成熟。

预计2025年调整后EBITDA利润率将提升至18%-19%。

🚨 风险点

2025年收入增速放缓,投资者需关注ARR增长能否回升至15%以上。

宏观经济环境仍然充满不确定性,SaaS行业的市场情绪可能继续影响估值。

总结:Docebo股价大跌,投资者如何应对?

Docebo 2024年财报显示公司收入增长20%,净利润增长841%,但财报发布后股价暴跌21%,反映市场对2025年增长放缓的担忧。股价大跌主要由以下因素导致: 1️⃣ 2025年收入指引低于市场预期,增速放缓至11%-13.5%。2️⃣ NDR下降至100%,客户扩展速度减缓。3️⃣ 全球SaaS行业估值调整,高利率环境下市场更关注盈利能力。

🔍 投资策略:

长期投资者:Docebo仍具备AI驱动的增长潜力,短期股价调整可能提供买入机会。

短线交易者:需关注股价企稳信号,等待市场情绪修复。

📈 关键问题:Docebo的增长还能回到20%以上吗?2025年的AI产品能否推动更高ARR增长?如果2025年ARR增长超预期,Docebo股价可能迎来修复性上涨! 🚀

-

客户拓展

客户拓展

【旧金山】AI招聘助手Vovana获YC 50万美元投资,加速一线员工招聘自动化

Vovana,一家专注于一线岗位招聘的AI技术公司,近日获得Y Combinator的50万美元投资。这笔资金将用于优化其AI招聘助手,帮助企业自动进行电话筛选并安排面试,从而大幅缩短招聘周期,并提升候选人体验。

Vovana的核心技术能够在求职者提交申请后立即拨打电话进行个性化筛选,并自动为合格的候选人安排面试。使应聘者从申请到面试的整个过程在 15 分钟内完成。这一自动化流程不仅减少了招聘经理在筛选环节耗费的时间,还确保每位求职者都能迅速获得反馈和互动,提升候选人的体验和转化率。

AI招聘助手Vovana宣布获得Y Combinator(W25批次)50万美元投资,致力于用AI技术革新**一线员工(Frontline Workers)**招聘流程。Vovana的智能招聘助手能够自动进行电话和短信筛选,并即时安排面试,大幅缩短招聘周期、提升候选人体验,并降低企业招聘成本。

AI如何革新一线员工招聘?

Vovana的三位联合创始人Corey Anderson、Charlie Maki 和 Cameron Hake均有一线工作经验,曾担任收银员、台面安装工、上门销售等职位,深知传统一线招聘流程的低效与痛点:✅ 招聘经理耗时过多——简历筛选、电话面试、面试安排等繁琐任务占据大量时间;✅ 候选人体验不佳——缺乏即时反馈,导致转化率低、流失率高;✅ 企业招聘成本高——由于招聘流程冗长,导致企业招聘成本居高不下。

Vovana的AI招聘助手能够在求职者提交申请后立即通过短信或电话进行互动,自动完成初步筛选,并在15分钟内安排面试。这一自动化流程让企业招聘速度提升40%,同时有效降低招聘成本。

早期客户案例:招聘效率显著提升

Vovana的产品已在多个行业落地,帮助企业优化一线员工招聘流程。轮胎零售商RAW Wheels and Tires每年收到1万多份求职申请,需要雇佣超过1000名员工。在引入Vovana后,该公司实现了更高的候选人转化率、缩短了招聘时间,并减少了高达40%的招聘成本。

融资后计划:拓展团队,加速市场渗透

本轮融资后,Vovana将专注于扩大工程团队、增强AI招聘技术,并拓展零售、餐饮、酒店、物流等高需求行业。随着一线员工招聘需求的增长,Vovana希望通过AI技术,帮助更多企业实现招聘自动化,优化人才获取策略。

Vovana官网:https://www.vovana.com

关于VovanaVovana是一款专为一线员工招聘打造的AI招聘助手,提供自动化电话筛选、短信互动及面试安排等功能,让企业以更低成本、更快速度招聘到合适的人才。Vovana隶属于Y Combinator W25批次孵化企业,致力于提升一线员工招聘的效率和体验。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina